涨价也不行了?泸州老窖离刘淼“重回前三”目标越走越远

- 17

- 2023-03-02 10:18:04

- 312

量减价增,是当前白酒行业最真实的写照。

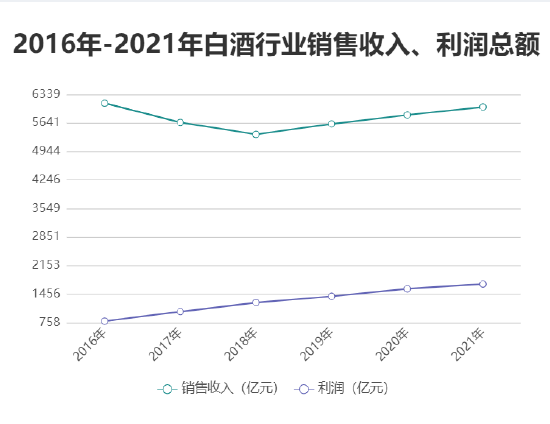

公开数据显示,2016-2021年白酒销量呈逐年下降态势。其中,2016年白酒销量为1305.71万千升;2018年下降至854.65万千升;2019年下降至755.53万千升;2021年下滑至700万千升左右,产量在5年的时间里下滑了近40%。

然而,产量下降的背后,却是营收与盈利的上涨,2016年-2021年,白酒行业的利润总额从757亿增长到了1702亿,翻了一倍多。

可以看出,白酒行业的繁荣背后其实是价格在支撑。尤其是泸州老窖,几年时间内多次上调产品价格,换取业绩增长,被戏称为“涨价王”。

老窖又双叒叕涨价了

近日,泸州老窖国窖酒类销售股份有限公司日前下发《关于调整泸州老窖1952价格体系的通知》。《通知》显示,即日起实行泸州老窖1952产品配额制,2023年上半年各经销客户配额投放量限定为签订配额总量的50%以内,52度500ml计划外配额在计划内配额结算价格基础上提升40元/瓶。自2023年3月20日起,52度500ml泸州老窖1952经销客户计划内结算价格上调20元/瓶,保证金调整为60元/瓶。

值得注意的是,2月初泸州老窖也对特曲老字号产品实行价格双轨制,52度500ml计划外配结算价上调30元、38度500ml结算价按上调20元。

一直以来,泸州老窖对于产品价格都十分敏感。自2015年以来,泸州老窖先后对旗下主力产品进行了多频次、小幅度的提价。

据媒体报道,仅2022年,泸州老窖旗下的产品涨价就超过10次。其核心大单品国窖1573涨价尤为明显。

2016年,国窖1573涨价9次,2017年,国窖1573经历了9次调整。而2019至2021年,国窖1573从800多元涨到了1300多元,涨幅高达到六成。

涨价确实能提高企业的利润,但其缺点也是显而易见的。

库存激增,经销商出走

《2022年度酒商现状及发展报告》显示,2022年1至6月,80%的白酒经销商库存严重;其中,约39.7%的酒商库存5个月以上,33.6%的酒商库存3至5个月。还有渠道商直言:“现在的库存简直没法说,往年一个月的货,现在一个季度都卖不掉。”

2022年白酒行业一季报出炉时,食品行业分析师朱丹蓬曾表示,他走访经销商、分销商发现,渠道压货“触目惊心”。

数据显示,2020年三季度—2022年三季度,泸州老窖的货存周转天数分别是517.天、789天、947天;存货金额为36.56亿、66.09亿、89.77亿。泸州老窖已经有了不小的库存压力。

库存积压情况下,泸州老窖的涨价无异于雪上加霜。这不仅会打消经销商的积极性,还会引发产品价格倒挂。首当其冲的便是其核心单品国窖1573。

2022年有媒体调研指出,零售指导价1499元的国窖1573只要1050元便能买到,同时各类产品库存激增,2022年上半年,泸州老窖中高端酒库存4.33万吨,同比增加55.73%;其他酒类库存1.46万吨,同比增加6.84%。

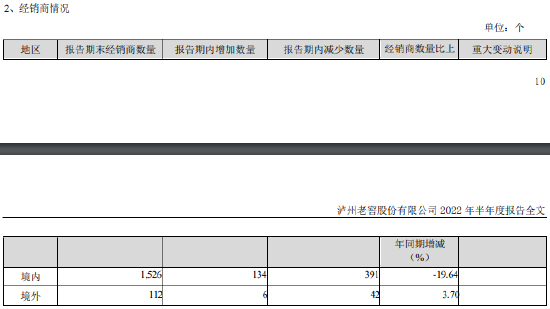

也由此,经销商接连出走。财报显示,2022年上半年,泸州老窖经销商减少391个,较去年同期减少19.64%。泸州老窖将压力聚集到经销商,而经销商的出走,企业也会被反噬。

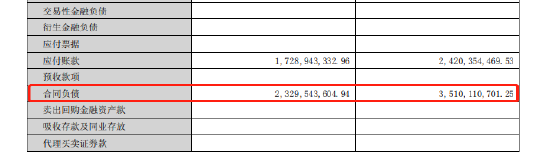

此外,泸州老窖2022半年报还显示,泸州老窖合同负债由年初的35.1亿元,大幅缩水至23.3亿元,减少比例达34%。在2021年同期,这一数值则由年初的16.79亿元减少到年中的14.08亿元,减少比例为约16%。

合同负债指的是经销商还没收到货之前先付给酒企的钱。正常情况下,一家酒企的合同负债增多,说明经销商对未来的预期看好,反之则说明经销商在清理库存,不敢囤太多酒以免卖不出去。

泸州老窖的合同负债大降,表明经销商打款意愿在下降。一种情况是酒卖的不好,经销商需要先清库存。另一种情况是卖酒的利润很低,经销商不愿意卖了。

总之,合同负债的减少,一定程度上反映了泸州老窖的产品在市场上受欢迎程度降低了,同时也暗含着酒业业绩不够理想。

缺少新的增长点,“重回前三”只是刘淼的口号

不管是频繁涨价还是加强对渠道端的管控,都是在为实现一个目标而努力:重回前三。

泸州老窖一度在全国评酒会上被评为“名酒”,一直以来销量和营收都很不错,可以与茅台五粮液相提,称之为“茅五泸”。2010年,泸州老窖营收和利润被昔日濒临破产的洋河反超,从此,“茅五泸”变成了“茅五洋”,“重回前三”也成了泸州老窖的目标。

2015年,刘淼上任泸州老窖董事长,“重回前三”的口号被正式提出。刘淼在2018年表示,泸州老窖要在2020年末重回行业前三,但事实并未如此。于是,在泸州老窖召开的2021年度线上股东大会上,刘淼也再次提到公司将坚定重回中国白酒行业“前三”目标。

财报显示,泸州老窖2020年总营收为167亿元,2021年总营收为206亿元。而洋河2020年总营收为211亿元,2021年总营收为254亿元。依然有不小的差距。

值得一提的是,到了2022年,泸州老窖不仅没进前三,第四的位置也没保住,被汾酒超过。2022年上半年,泸州老窖营业收入为117亿元,而汾酒2022年上半年营收为153亿元。

究其原因,是因为刘淼吃了不谋全局的苦,以至于泸州老窖缺乏新的增长点。

泸州老窖为了发力高端,差不多抛弃了中低端市场,但其高端白酒价格看似坚挺,实则已经出现乏力态势。

以国窖1573为例,尽管这款酒已经是公认的三大高端白酒之一,但和茅台五粮液相比,其仍有较大差距。早在2019年,茅台酒的营收为758.02亿,是国窖1573的8.8倍,五粮液高端酒的营收为396.71亿,是国窖1573的4.6倍。几年过去了,这个差距依旧很大。

到了2021年,刘淼重新布局,泸州老窖推出两款新品,分别是面向光瓶酒市场的“黑盖”和定位次高端的“泸州老窖1952”。

目前,光瓶酒主流价格带在50元左右,“带头大哥”是玻璃瓶汾酒,其他品牌很难在这价格带站住脚。于是泸州老窖给“黑盖”价格定到了98元,但事实上,百元价格带几乎是光瓶酒的“无人区”。

“泸州老窖1952”定价899元,主打次高端。次高端白酒的优势是具备区域化特征,以酒企产地向全国辐射,直接通吃全国很难。再加上郎酒、习酒等早就培育出了次高端大单品,并已成功走向全国,“泸州老窖1952”的崛起就更难了。

高端酒价格倒挂,增长乏力,而新品难以崛起,新的增长曲线前途渺茫且尚未形成,泸州老窖离“重回前三”的目标越来越远。

上一篇:{賭波}(适合夏天的香水推荐)

发表评论